Bisnis.com, JAKARTA – Segudang rencana bisnis pun dilakukan PT Mandiri Tunas Finance (MTF) demi menopang target kinerja yang lebih agresif pada tahun ini. Untuk membahas rencana pengembangan usaha yang akan dijalankan, Bisnis mewawancarai Direktur Utama MTF Arya Suprihadi. Berikut petikannya:

Bagaimana perkembangan bisnis MTF sejauh ini?

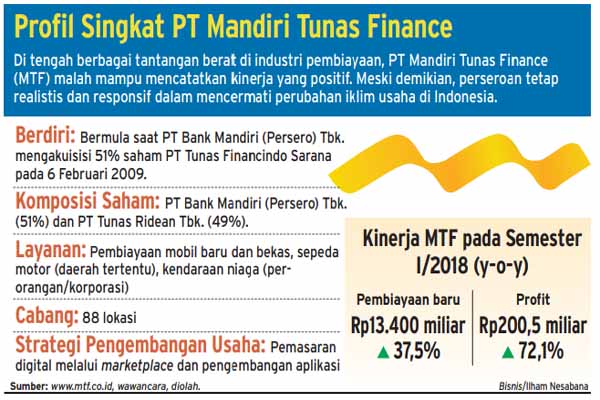

Secara garis besar, pada semester I/2018 untuk new lending tumbuh 37,5% secara year-on-year (yoy). Kami sudah salurkan sampai dengan Juni Rp13,4 triliun.

Adapun, profit pada semester I/2018 juga sudah mencapai Rp200,5 miliar atau tumbuh sekitar 72,1% secara yoy. Meski bertumbuh dari sisi bisnis, dari sisi kualitas kami tetap jaga. Sementara itu, gross NPF kami berkisar 0,86%, atau membaik dibandingkan dengan tahun sebelumnya yaitu 1,31%.

Jadi, sejauh ini, perkembangan bisnis kami cukup baik kalau dilihat pada semester I/2018, tetapi kalau dilihat perkembangan dari tahun ke tahun itu trennya selalu meningkat. Kurang lebih selama 5 tahun ini selalu bertumbuh, meski angka pertumbuhannya bermacam-macam.

Namun, kami berupaya menjaga untuk terus bertumbuh. Sebagai contoh, pada 2013 pembiayaan kami baru Rp11,59 triliun, tetapi pada 2017 sudah mencapai Rp22,2 triliun.

Apa saja faktor yang menopang pertumbuhan bisnis?

Pertama, support yang cukup baik dari Mandiri Group. Kami mendapatkan bisnis yang cukup baik dari group. Kalau dilihat, dukungan dari Mandiri Group ini ada dua hal yaitu dari sisi ritel, dan dari sisi korporasi. Dua-duanya memberikan referral kepada kami. Kalau segmen ritel melalui konsep KKB , kalau korporasi melalui pembiayaan fleet.

Dukungan tersebut membantu kami untuk tumbuh lebih baik. Kedua, dari sisi bisnis pun, selama ini kami bekerja sama dengan all brand, dan all dealer. Meski nama kami adalah Mandiri Tunas Finance, selain bekerja sama dengan Tunas Group, kami juga bekerja sama dengan seluruh dealer dan seluruh brand.

Pada tahun ini, kami juga melihat ada pertumbuhan yang cukup baik dari sisi infrastruktur dan komoditas. Terkait dengan infrastruktur itu dampaknya ada dua. Pertama, pada saat proses pembangunan berjalan akan mendorong kebutuhan kendaraan komersial untuk menopang pengerjaan proyek.

Kedua, pada saat proyeknya sudah jadi akan mendorong kebutuhan kendaraan untuk interkoneksi. Misalnya, kami telah membuka kantor cabang di Sorong, Ambon, dan Jayapura, yang kebetulan infrastrukturnya sudah cukup baik sehingga bisa mendorong demand untuk membeli mobil.

Bagaimana target kinerja perusahaan pada tahun ini?

Pada awalnya, kami menargetkan penyaluran new lending bisa mencapai sekitar Rp24 triliun. Akan tetapi, kami melihat pada semester II/2018 ada tantangan yang harus diwaspadai seperti adanya kenaikan suku bunga, dan volatilitas nilai tukar.

Meski demikian, kami tetap optimistis angka Rp24 triliun pada akhir tahun bisa tercapai. Kemudian dari sisi profit, kurang lebih kami menargetkan Rp370 miliar hingga akhir tahun.

Kalau dilihat sampai semester I/2018 profitnya sudah mencapai Rp200 miliar, saya rasa pencapaiannya masih on the track dari yang ditargetkan.

Apa saja segmen yang berkontribusi besar terhadap pembiayaan?

Segmen kendaraan baru kontribusinya masih yang terbesar, mungkin sekitar 95% dari total pembiayaan. Dari kendaraan baru itu, kami fokusnya masih di kendaraan penumpang. Sebenarnya, ada pertumbuhan dari kendaraan komersial, tetapi dari sisi portofolio masih lebih fokus di kendaraan baru, khususnya kendaraan penumpang.

Bagaimana Anda melihat perkembangan industri pembiayaan saat ini?

Saat ini, sekitar 70% perusahaan pembiayaan fokus bisnisnya memang masih di segmen otomotif. Oleh karena itu, yang menjadi stimulus di perusahaan pembiayaan adalah peningkatan penjualan kendaraan.

Kalau penjualannya tumbuh semakin tinggi, otomatis akan memengaruhi pertumbuhan perusahaan pembiayaan. Meski dihadapkan pada tantangan, rata-rata perusahaan pembiayaan masih tumbuh. Secara piutang, pembiayaan industri masih bertumbuh sekitar 5%, secara new lending mungkin tumbuhnya sekitar 12%.

Adakah rencana ekspansi produk?

Mengingat industri otomotif pertumbuhannya cenderung sama setiap tahunnya yaitu kurang lebih 5%, kami sudah mulai melihat ke produk-produk yang lain. Saat ini, kami masih kejar produk multiguna. Produknya cukup menarik, karena database kami cukup besar, dan track record nasabah kami juga bisa dilihat dengan baik.

Jadi, kami bisa bantu refinancing kendaraan nasabah. Selain itu, ada beberapa produk lain, yaitu kami bekerja sama dengan Bank Syariah Mandiri untuk produk BSM Oto. Berbagai hal itu kami lakukan sebagai upaya diversifikasi produk, supaya bisa tumbuh signifikan.

Apakah perusahaan juga berencana menggenjot pembiayaan produktif?

Pembiayaan multiguna yang kami jalankan itu juga bisa untuk tujuan produktif, yaitu dengan memanfaatkan kendaraan yang dimiliki sebagai kolateral untuk mendapatkan modal kerja. Harapannya, pembiayaan modal kerja bisa kami tingkatkan terus menjadi sekitar 10% sampai dengan 15% dari portofolio kami.

Apa alasannya?

Pertama, kalau mengandalkan penjualan kendaraan baru bisa dibilang pertumbuhannya tipis sekali. Kedua, kami membutuhkan diversifikasi produk, yang salah satunya ialah modal kerja. Kami juga coba membantu UMKM untuk bisa mempunyai modal kerja dengan menggunakan kolateral yang dimiliki.

Kalau mereka ke perbankan, pasti akan dipertanyakan aset, kapasitas produksi dan berbagai persyaratan lainnya. Kami melihat potensi UMKM juga cukup besar, dan relatif aman, karena UMKM punya kendaraan yang bisa dijadikan kolateral.

Setelah ekspansi ke timur Indonesia, apa saja rencana ekspansi pada tahun ini?

Rasanya jangkauan kami sudah cukup lengkap, sehingga ekspansi yang kami lakukan pada tahun ini ialah membagi cabang yang volume pembiayaannya sudah sangat besar. Misalnya, di Medan volume pembiayaannya cukup besar. Pada akhirnya, kami membuka cabang baru lagi di sana supaya kontrol pemasarannya lebih baik lagi.

Pada tahun ini, kami akan membuka di Medan, Semarang, dan Pekanbaru. Itu semua bukan kantor cabang baru, melainkan split untuk membagi kantor yang volume pembiayannya sudah sangat besar.

Kami memang tidak terlalu agresif melakukan pembukaan cabang baru, karena pembelian itu justru lebih banyak bukan di kantor cabang melainkan di dealer, dan referral Bank Mandiri.

Selain itu, kami juga mendorong pemasaran melalui saluran digital. Kami sudah bekerja sama dengan beberapa marketplace untuk pemasaran online. Kami juga dorong pemasaran melalui unit telemarketing.

Apakah pemasaran melalui saluran digital sudah cukup besar kontribusinya?

Sejauh ini masih belum terlalu besar, karena terkait dengan behavior nasabah juga. Pembelian melalui online memang sudah ada, tetapi belum terlalu besar.

Kami belum mau terlalu agresif juga untuk bermain di saluran digital, meskipun growth-nya cukup baik tetapi baru di segmen tertentu saja. Akan tetapi, dari sekarang kami sudah siapkan saluran digital melalui kerja sama dengan marketplace dan pengembangan aplikasi, karena ke depan peminatnya akan terus bertumbuh.

Apa saja terobosan-terobosan pengembangan digital yang sudah dilakukan?

Ada 4 hal. Pertama, proses pemasaran kami sudah menggunakan teknologi digital. Promosi produknya tidak hanya melalui media cetak atau elektronik, tetapi juga media sosial. Kami juga kerja sama dengan marketplace untuk pemasaran.

Kedua, dari sisi customer service juga sudah dilakukan pengembangan dengan aplikasi MTF Go. Melalui aplikasi ini nasabah bisa mencari mengenai sisa cicilan, dan informasi lainnya.

Ketiga, kami juga sedang mengembangan layanan digital untuk akuisisi pelanggan. Saat ini, proses akuisisinya masih separuh antara yang digital dan yang manual.

Keempat, layanan lainnya adalah loan processing untuk internal perusahaan. Kami sudah menggunakan mobile survey. Jadi, pada saat tim kami datang ke nasabah sudah langsung terekam datanya.

Bagaimana dampaknya terhadap operasional perusahaan?

Pengembangan layanan digital itu membuat berbagai proses pekerjaan di internal kita jadi lebih cepat dan lebih mudah. Ke depan, kami ingin prosesnya end-to-end, yaitu dari awal hingga akhir prosesnya digital semua.

Untuk mencapainya, kami terus mencoba membenahi. Kami juga terus kaji terobosan lainnya. Misalnya mengenai tanda tangan, apakah sudah bisa dilaksanakan digital signature, atau masih harus tanda tangan basah.

Apa harapan Anda kepada regulator untuk mendorong pertumbuhan industri pembiayaan?

Ada beberapa permintaan atau masukan berdasarkan diskusi dengan sesama pelaku industri yang disampaikan ke OJK .

Kelihatannya, masukan-masukan itu akan dibuatkan peraturannya, salah satunya mengenai pembiayaan tunai. Dengan demikian, perusahaan pembiayaan jadi punya keleluasaan . Kalau segera diatur untuk pembiayaan tunai, kami tentunya juga menyambut baik.

Mengenai down payment (DP), OJK sedang menyiapkan aturan untuk DP 0%. Akan tetapi, OJK menyampaikan bahwa keleluasaan itu diberikan kepada masing-masing perusahaan pembiayaan sesuai dengan risk management masing-masing perusahaan. Kalau dari sisi MTF, kami lebih banyak fokus DP yang di atas 20%—25%.

Apa tantangan utama yang dihadapi industri pembiayaan?

Kami masih dibayangi adanya beberapa multifinance yang mengalami pembatasan kegiatan usaha oleh regulator. Hal itu menyebabkan beberapa institusi yang memberikan funding harus melihat risk secara lebih dalam dan lebih selektif, karena dianggap industri pembiayaan secara risiko relatif meningkat.

Adakah tantangan lainnya?

Ada dua hal. Pertama, dari sisi demand. Kita melihat suku bunga naik, dan exchange rate naik. Efeknya, bisa saja harga mobil ikut naik, dan suku bunga pinjaman juga bisa lebih tinggi. Jadi, secara demand bisa berkurang juga, karena harganya lebih mahal.

Kedua, dari faktor lending. Kami punya beberapa pembiayaan dari bank lokal, bank internasional, dan juga dari obligasi. Dari ketiga sumber pendanaan itu, kami sudah punya market. Namun, tantangannya adalah dengan bergeraknya suku bunga, bunga dari lender yang dikenakan kepada kami juga akan semakin tinggi.

*) Artikel dimuat di koran cetak Bisnis Indonesia edisi Senin (3/9/2018)

Cek Berita dan Artikel yang lain di Google News dan WA Channel